Samochód Osobowy W Leasingu A Koszty. Limit uwzględnia nie tylko kwotę netto, ale również nieodliczony vat. Zakup paliwa, naprawy) samochodu w leasingu, wykorzystywanego zarówno prywatnie jak i służbowo, są zaliczane w 75% wartości do kosztów uzyskania przychodu.

Ubezpieczenie pojazdu a koszt firmy porównanie w pigułce from pomoc.ifirma.pl

Wartość pojazdu na umowie leasingu nie miała wpływu na to, co i w jakiej kwocie mogliśmy zaliczyć do kosztów podatkowych. Zakup paliwa, naprawy) samochodu w leasingu, wykorzystywanego zarówno prywatnie jak i służbowo, są zaliczane w 75% wartości do kosztów uzyskania przychodu. Jeżeli pojazd jest wykorzystywany zarówno w celach służbowych, jak i niezwiązanych z prowadzoną działalnością (czyli w sposób mieszany),.

Prywatnie Lub Zaliczanie Wydatku W Całości (100% Kosztów), Jeżeli Podatnik.

Zakup paliwa, naprawy) samochodu w leasingu, wykorzystywanego zarówno prywatnie jak i służbowo, są zaliczane w 75% wartości do kosztów uzyskania przychodu. Paliwo, naprawy, części, przeglądy itp. Opłaty za przejazd autostradami, opłaty parkingowe, wymiana opon czy koszty naprawy.

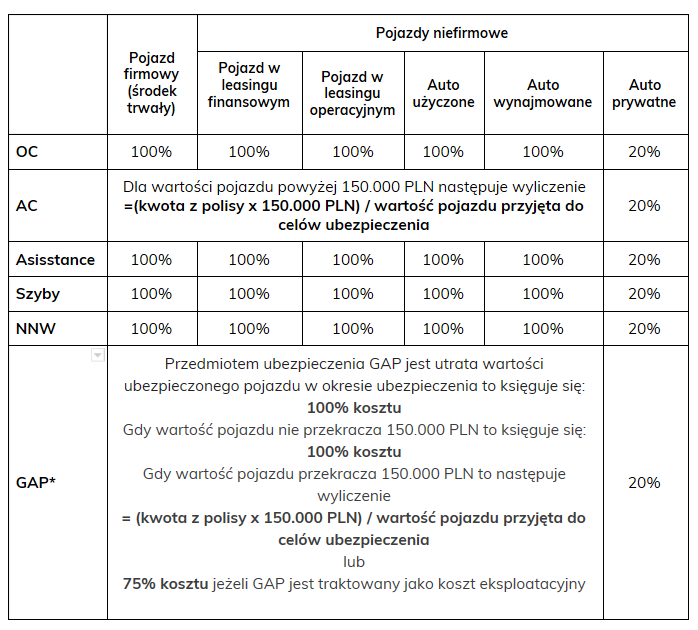

W Koszty Uzyskania Przychodów Firma Może Zaliczyć Jedynie 150000 Zł Wobec Czego 50000 Zł Nie Będzie Kosztem Podatkowym.

Obliczamy jaki % z wartości auta stanowi nkup: 3) samochód ciężarowy (lub osobowy z homologacją ciężarową, tzw. Zgodnie z zasadami odliczenie vat od samochodów osobowych w leasingu jest możliwe na dwa sposoby w zależności od sposobu ich użytkowania w firmie.

Wprowadzono Kwotę Graniczną Na Poziomie Wartości Pojazdu 150 000 Zł.

Pojazd jest używany w sposób mieszany (w ramach działalności i prywatnie). Pojazd ma wartość 180 tys. Oznacza to, że do kosztów z tytułu używania leasingowanego samochodu osobowego zaliczane są wszelkiego rodzaju wydatki eksploatacyjne (koszty nabycia paliw silnikowych), jak również inne koszty wynikające z używania samochodu, jak np.

Użytkuje Pojazd Osobowy W Ramach Leasingu Operacyjnego.

Z kratką) możesz odliczyć 100% vat od wszelkich opłat leasingowych, paliwa, serwisu i części. Zgodnie z nowelizacją, za koszty uzyskania przychodu dotyczące samochodu osobowego nie można już uznawać opłat wynikających z umowy leasingu (z wyjątkami dotyczącymi ubezpieczenia) w wysokości powyżej 150 000 zł. Wartość pojazdu na umowie leasingu nie miała wpływu na to, co i w jakiej kwocie mogliśmy zaliczyć do kosztów podatkowych.

Od 1 Stycznia 2019 Roku Weszły Jednak W Życie Nowe Przepisy, Które Regulują Tę Kwestię.

Należy również przyjąć, że cena rynkowa auta, która pozwoli zaliczyć wszystkie wydatki na leasing samochodu osobowego w koszty uzyskania przychodu wynosi tutaj maksymalnie 165 471 zł brutto =15 471 zł (1/2 vat odliczalnego) + 15 471. Jeśli wartość auta wynosi 20 000 zł, z każdej opłaty leasingowej zaliczysz do kosztów 75% możliwej do odliczenia kwoty (150.000 zł/200.000 zł). Od 1 stycznia 2019 r.